遺留分制度の見直し(民法改正)

2019年3月6日

2018年7月6日,民法及び家事事件手続法の一部を改正する法律が成立しました(同年7

月13日公布)。2018年9月号でもお伝えしましたが、今回は遺留分制度の見直しについて

ご紹介いたします。なお、施行日は2019年7月1日です。

見直しのポイント

- 遺留分を侵害された者は、遺贈や贈与を受けた者に対し、遺留分侵害額に相当する金銭の請求をすることができます。(金銭債権化)

- 遺贈や贈与を受けた者が直ちに金銭を準備できない場合には、裁判所に対し支払期限の猶予を求めることができます。

現行制度

- 遺留分減殺請求権の行使によって共有状態が生じます。

⇒会社経営やアパート経営等の障害になることがありました。

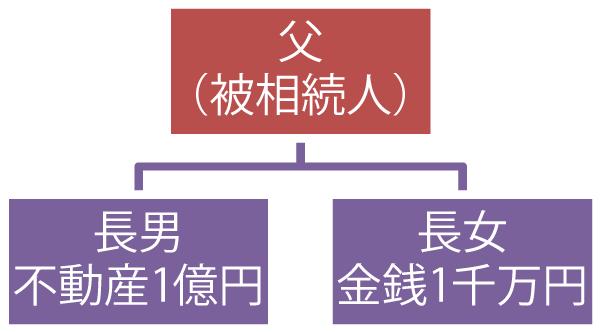

図のように相続した場合

-

長女の遺留分侵害額

(1億+1千万)x1/2x1/2-1千万=1750万円

不動産持分割合(共有)

長男:8250/1億

長女:1750/1億

改正によるメリット

- 遺留分減殺請求権の行使により共有関係が当然に生ずることを回避できます。

- 目的財産を自分で決めた人に与えたいという遺言者の意思が尊重されます。

⇒ 上記の例では、不動産は長男単独名義のまま共有されず、長女は長男に対し1750万円を請求することができます。

遺留分対策では生命保険の活用がおすすめです。また、今回の民法改正や事業承継税制など、財産を遺す側の意思を尊重できるような制度環境が整ってきました。理想的な相続・事業承継を実現するためにぜひ専門家をご活用ください。(堀口)

![]()

プラスワン通信(2019年03月)

ニュースレター

最新記事

ニュースレターカテゴリ

不動産コンサルティング

不動産管理

ニュースレター最新5記事

地主・家主の皆様、

税理士・公認会計士の皆様のために、

私たちができること

弊社では、専門スタッフがお客様のニーズにお応えし、

適切なご提案とお手伝いをいたします。

貸宅地企画提案書

を作成致します

弊社は、地主・家主の貸宅地に関する問題を調査分析し、適切な対策をたてる為の企画提案書を作成しています。

- 地主・家主の皆様へ

資産税の

お手伝いを致します

税理士・公認会計士の皆様が相続税の申告をされる時や、顧問先に相続税の納税・節税などのご提案される時に、資産税のお手伝いを致します。

- 税理士・公認会計士の皆様へ