特別寄与料の請求権について

民法改正に伴い2019年7月1日から「特別寄与料の請求権」が施行されました。

この民法の改正により相続人以外にも被相続人への貢献を考慮することが出来るようになりました。

寄与分の基礎知識として(改正前)

「寄与分制度とは?」「誰に?」「どのように?」

相続人を対象とし、被相続人への無償の生活支援、療養介護、財産維持や労務提供したと認められる相続人に、その貢献度に応じて他の相続人よりも相続分を増やす制度です。

相続財産全体から寄与分を控除した残りの財産を各相続人で分けてから、寄与者にその控除分も取得させることができます。

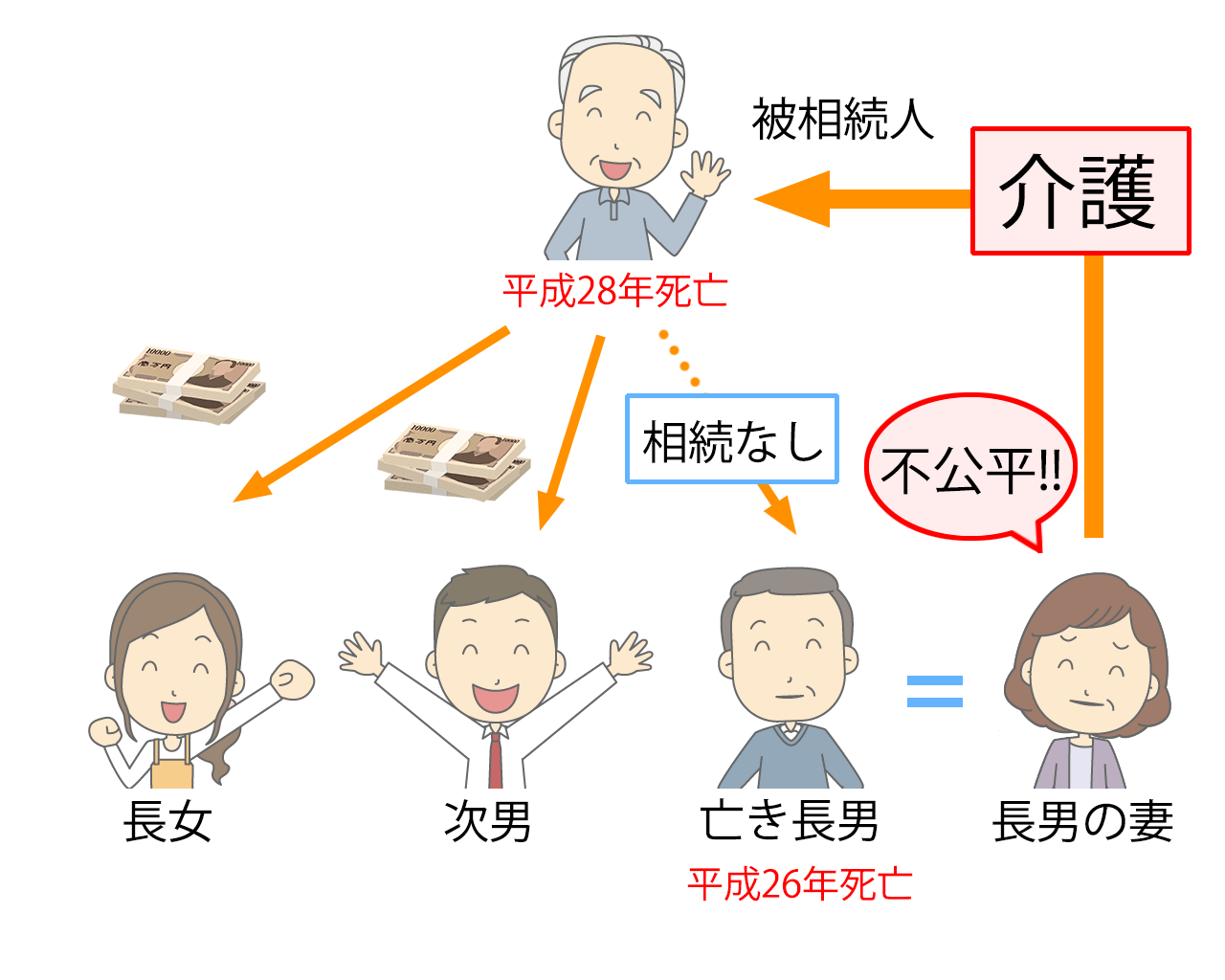

例:亡き長男の妻が、被相続人の介護をしていた場合

改正前では、

- 相続人であること。

- 無償で専従性があること。

が基本的に必要。

改正前

相続人以外の者は、被相続人の介護に尽くしても、相続財産を取得することができない。

- 被相続人が死亡した場合、相続人(長女・次男)は、被相続人の介護を全く行っていなかったとしても、相続財産を取得することができる。

- 他方、長男の妻は、どんなに被相続人の介護に尽くしても、相続人ではないため、被相続人の死亡に際し、相続財産の分配にあずかれない。

改正後

相続開始後、長男の妻は、相続人(長女・次男)に対して、金銭の請求をすることができる。

よって、介護等の貢献に報いることができ、実質的公平が図られる。

※ 遺産分割の手続きが過度に複雑にならないように、遺産分割は、現行法と同様、相続人(長女・次男)だけで行うこととしつつ、相続人に対する金銭請求を認めるとしたもの。

改正により、請求できるのは、被相続人の相続人でない親族も対象となります。

そのため介護等の貢献も報われるようになります。

しかし、その一方で、寄与分により相続財産が減るため他の相続人とトラブルが起きやすくなります。

その点に注意し事前に専門家を入れ調整や書面などで記録を残しておくことをお奨めします。(小泉)

![]() プラスワン通信(2019年09月)

プラスワン通信(2019年09月)

ニュースレター

最新記事

ニュースレターカテゴリ

不動産コンサルティング

不動産管理

ニュースレター最新5記事

地主・家主の皆様、

税理士・公認会計士の皆様のために、

私たちができること

弊社では、専門スタッフがお客様のニーズにお応えし、

適切なご提案とお手伝いをいたします。

貸宅地企画提案書

を作成致します

弊社は、地主・家主の貸宅地に関する問題を調査分析し、適切な対策をたてる為の企画提案書を作成しています。

- 地主・家主の皆様へ

資産税の

お手伝いを致します

税理士・公認会計士の皆様が相続税の申告をされる時や、顧問先に相続税の納税・節税などのご提案される時に、資産税のお手伝いを致します。

- 税理士・公認会計士の皆様へ